בכמה כסף אני יכול לקנות בית? מחשבון מהיר

חולמים על דירה? מחשבון המשכנתא של שטרן עוזר לכם להבין בדיוק מה התקציב שלכם. בדקו זכאות לפי הון עצמי והכנסות וקבלו תוצאות ברורות בדרך להחלטה נבונה

למה חייבים לעקוב אחרי המשכנתא | שטרן משכנתאות

רוב הלווים לוקחים משכנתא ושוכחים ממנה. גלו למה מעקב שוטף אחרי המשכנתא יכול לחסוך לכם עשרות ואף מאות אלפי שקלים לאורך השנים.

משכנתא מנוהלת היא הבסיס לחיסכון הכי גדול שלכם – שטרן משכנתאות

לו איך ניהול אקטיבי של המשכנתא יכול לחסוך לכם מאות אלפי שקלים. הכירו את השירות החדש של שטרן משכנתאות: ניטור ריביות, הגנה מהמדד ואופטימיזציה שוטפת שמשאירה את הכסף אצלכם בכיס. אל תתנו למשכנתא שלכם להישאר על טייס אוטומטי

אפריל 2026: האם אתם עבדים של המשכנתא שלכם? בואו להבין תוך דקה

האם המשכנתא שלכם עדיין משרתת אתכם באפריל 2026? שטרן משכנתאות חושפים את שיטת הניהול האקטיבי שתחסוך לכם כסף אמיתי. למדו מתי למחזר, איך לייעל את התמהיל ואיך להפסיק לשלם ריביות מיותרות. היכנסו לבדיקת כדאיות!

הכרזת הריבית של בנק ישראל ומה היא אומרת על המשכנתא שלכם

סקירת החלטת ריבית בנק ישראל (מרץ 2026) מאת עדי שטרן. בנק ישראל הותיר את הריבית על 4% בצל מבצע "שאגת הארי". גלו איך הקיפאון בריבית, עליית מחירי השכירות ב-4.5% והאינפלציה משפיעים על החזר המשכנתא שלכם ועל שוק הדיור בישראל.

כל ההטבות בבנקים בזמן המלחמה – איך מקפיאים משכנתא בקלות

המשכנתא מכבידה עליכם בזמן המלחמה? גלו האם כדאי להקפיא את המשכנתא, מה המשמעות הכלכלית של דחיית התשלומים ואיך להיערך נכון ליום שאחרי. המדריך המלא לניהול משכנתא בזמן חירום

התקנות החדשות של בנק ישראל הן בעיה קשה מאוד לבעלי משכנתאות

החל מיולי 2026, בנק ישראל משנה את כללי המשחק בחישוב יחס ההחזר (PTI) וסופר את כל ההלוואות המשועבדות לנכס תחת קורת גג אחת. השינוי מחייב תכנון פיננסי מדויק יותר ומדגיש את החשיבות של איחוד חובות חכם למניעת חריגה ביכולת ההחזר.

ההוראות האחרונות של בנק ישראל שישפיעו לכם על הכיס ב 2026

בנק ישראל מעדכן את חוקי המשחק: הקלות במימון לזוכי מחיר למשתכן, עדכון תקרת שווי הנכס ל-2.1 מיליון ש"ח והנחיות חדשות להלוואות לכל מטרה. גלו איך השינויים האלו חוסכים לכם כסף

מחשבון מדד המחירים לצרכן והמשכנתא שלכם

האם המדד "אוכל" לכם את התשלומים? בדקו עכשיו! רבים מבעלי המשכנתאות בישראל מופתעים לגלות שהם משלמים אלפי שקלים בחודש, אך יתרת החוב לבנק כמעט ולא משתנה. המחשבון המתקדם שלנו יעזור לכם להבין את "מלכוד המדד":

הזינו את יתרת הקרן והתקופה שנותרה.

גלו מהי נקודת האיזון שלכם – אחוז המדד שמעליו החוב שלכם פשוט יגדל במקום לקטון.

קבלו החלטה מושכלת: האם הגיע הזמן למחזר את המשכנתא למסלולים לא צמודים?

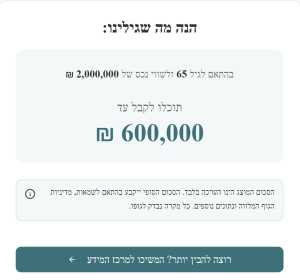

כמה כסף תוכלו לקבל על הנכס שלכם אחרי גיל 55? מדריך מושלם.

כמה כסף "קבור" לכם בתוך קירות הבית? הבית שלכם שווה מיליונים, אבל בבנק העו"ש זה לא תמיד מורגש. אלפי ישראלים בגיל השלישי כבר גילו את הדרך הבטוחה להנזיל את הנכס, לשמור על רמת חיים גבוהה ולעזור לילדים – מבלי למכור את הדירה ומבלי לשלם שקל אחד מדי חודש.

הכנו עבורכם בשטרן משכנתאות שאלון חכם ודיסקרטי. ענו על 2 שאלות פשוטות וקבלו הערכה מיידית לסכום המזומן שתוכלו לקבל ליד. החופש הכלכלי שלכם מתחיל בלחיצה אחת.

מדריך ללווה: למה המשכנתא שלי משתנה?

המאמר מציע ניתוח עומק אסטרטגי של מנגנוני מדד המחירים לצרכן (CPI) בישראל והשפעתם הישירה על שוק המשכנתאות והריביות. במרכז המאמר מוצגת מערכת של "11 חוקי זהב" לחיזוי וניבוי, המאפשרים ליועצי משכנתאות וללווים להבין את הקשר ההדוק בין שער החליפין (USD/ILS) לבין האינפלציה והחלטות הריבית של בנק ישראל

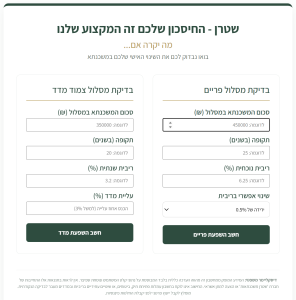

מחשבון משכנתא מתקדם מבית שטרן משכנתאות

המחשבון שפיתחנו הוא לא סתם עוד כלי לחישוב החזר חודשי, אלא מערכת מומחה שלמה המדמה את עבודתו של יועץ משכנתאות מקצועי. הוא תוכנן במיוחד כדי לגשר על פער הידע שבין הלווה לבין הבנק.

הנה ריכוז היתרונות המרכזיים שהופכים את המחשבון הזה לטוב ביותר בישראל והוא כאן לשימוש שלכם ללא שום עלות